2018年9月1日,中国CRS正式落地,金融账户涉税信息在澳大利亚、新西兰、中国大陆、中国香港、中国澳门等地之间进行第一次互换。

2017年,已有55个国家率先加入CRS体系中,其中不乏我们熟知的百慕大、英属维尔京群岛、开曼群岛、泽西等避税天堂。某知名女星因金融信托账户、投资账户等被曝光,被挂上了空手套白狼的称号。最终被罚款和禁止进入二级市场,一切皆源于CRS.

在中国版CRS执行后,为了防止资产“裸奔”,不少人开始了新一轮的海外资产配置,美国的房产和保险成为了不少人的首选,今天我们就来谈一谈为什么美国保险能够完美躲过CRS~

什么是CRS?

CRS,全称Common Reporting Standard,中文为“共同申报准则”,是指金融账户涉税信息自动交换标准。简单来说,就是各协议国家/地区之间相互通报对方公民在本国/地区的金融账户信息,以避免偷税漏税、洗钱等。

按照时间表,从2017年1月1日起,中国及香港等数十个国家地区将同步开始实施CRS。届时,那些藏匿在海外的资产将无所遁形。CRS将涉及到方方面面,包括税务、法律、贪腐、资产配置、境外保险、家族信托、私募基金、P2P、财富管理从业人员、移民等。

有些老板一旦被查到在海外的巨额收入,不仅要面临大额的个人所得税补缴,在境外设立的公司还面临25%的企业所得税。当然,还有人会面临巨额资金来源不明的审查。

总的来说,CRS的目标本质是反避税,CRS的核心目的是反洗钱。

一般的海外保险真的能躲过CRS吗?

保险业务五花八门,其实很难用几句话把CRS对于保险行业的合规要求讲清楚,但是总体来说,在保险行业中,受到CRS影响的主要是一种业务,即具有现金价值的保险合同或者年金合同。

有的人不理解什么是”具有现金价值”的保险,其实很简单,就是说你买的这个保险,其所具有的投资意义已经远远超过了它所具有的防范风险的意义,像现在很多保险公司推出的年回报率为多少的一些保险类理财产品。

如果你买的保险纯粹就是一个“保险”,不具有任何投资的意义,那自然和CRS是没有任何关系的。

如果你直接购买这些具有现金价值的保险,那么你作为投保人(也可以是被保险人),通常你的个人身份信息以及账户信息会被保险公司报送给其所在国政府,然后传递给中国政府。

如果你通过信托来持有境外(如香港)保险计划,也就是说被保险人可能还是你,但是整个保险的拥有者(具有变更受益人的权利)是你在离岸地(如开曼)设立的一个由当地信托公司管理的信托,此时报送信息的方式会有所不同。

因为在CRS下这类信托也可能会被分类成“投资机构”(金融机构的一种),当保险公司发现保险的拥有者(policy owner)是一个信托,而且该信托也属于金融机构的话,保险公司是不需要对这个账户做任何报送工作的,因为在CRS下通常金融机构持有的账户是不属于“需要申报账户”的。此时申报的工作就落在的信托身上,信托作为离岸地开曼的金融机构,会把信托的委托人和受益人信息以及信托下资产(即保险计划)信息一同报送给中国政府。

由此可见,不论是直接购买和持有境外保险还是通过信托公司管理的信托持有保险,只要信托或者保险公司都位于CRS参与国,那么通常都是逃不过CRS的“天网”的。

那为什么美国保险能规避CRS?

理由很简单,美国并未加入CRS。美国并不属于OECD发布的108个已经签署或者承诺签署CRS的国家或地区之一。您在美国所开的银行账户,用其开设投资账户,缴纳保险费用,投资实业都不需向任何国家申报。

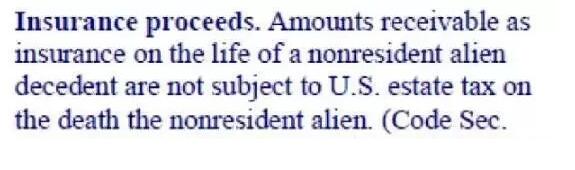

而且外国人配置美国寿险,无需缴纳遗产税。下面搬出美国税法条款来正名:

根据美国税法 2015(a)20.2105-1 条,境外人士购买美国寿险,其理赔是完全免税的。就这么简单,这也是为什么全球各国那么多高净值资产客户纷纷飞往美国 购置大额保单的一个重要原因。

声明:内容及图片转载自网络,版权归原作者所有。如有侵权请联系我们,我们将及时处理。